*ST集友公告,公司拟以现金方式购买江苏慧聚药业股份有限公司(简称“慧聚药业”)超过50%的股份并取得慧聚药业的控制权。交易完成后,慧聚药业将成为公司的控股子公司。公司控股股东、实控人徐善水与慧聚药业股东黄华、毕伟国18日签订《股份转让协议》,徐善水拟将持有的公司股份5300万股(占公司总股本的10.1051%)通过协议方式分别转让给黄华和毕伟国。此次交易预计构成重大资产重组但不构成重组上市,亦不会导致公司控股股东和实控人发生变更。慧聚药业主营业务为复杂小分子化学药物的原料药、中间体及制剂的研发、生产和销售,以及为客户提供CDMO服务等业务。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读 17只绩优潜力硬科技小盘股出炉

17只绩优潜力硬科技小盘股出炉17只绩优潜力硬科技小盘股出炉

当前AI算力网络正经历向全光互联演进的关键期,NPO技术凭借在信号完整性、功耗及可维护性上的出色平衡,成为突破带宽物理瓶颈的理想折中方案。以阿里和腾讯为代表的科技巨头正加速推进NPO架构落地与标准化,标志着该技术已迈入规模商用阶段。这一底层硬件变革正驱动光通信产业链深刻重构,促使厂商从单一模块组装向硅光集成等高附加值环节跨越。国内光模块龙头有望深度受益于核心算力底座升级,迎来业绩与估值的双轨驱动,具备显著的长期配置价值。维持通信行业“强于大市”评级。

2025年,国内血制品行业中白蛋白、静丙、纤原批签发保持稳健,其中国产白蛋白签发批次占比同比提升。VIII因子、PCC批签发增速较快,狂免、破免批签发保持较好增长。受集采等因素影响,国内部分企业的白蛋白、VIII因子等产品中标价有所调整,有利于以价换量,带动产品销量提升。研发管线方面,企业针对重组产品和新型免疫球蛋白(包括层析静丙、皮下注射免疫球蛋白)的研发持续推进。2026年血制品行业建议关注浆站拓展情况、行业并购整合趋势及新品研发进展。建议关注处于行业头部,未来有望通过内生增长+外延整合持续拓展浆站资源,血制品业务持续增长的企业。

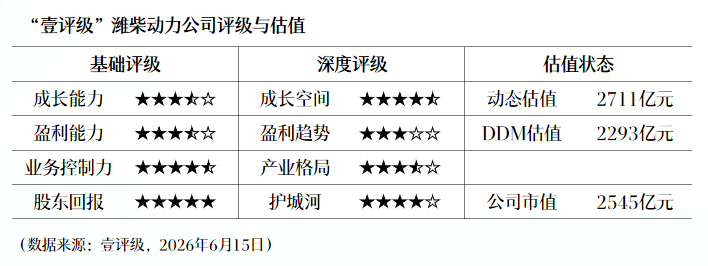

1137 昨天 13:39 壹评级发布潍柴动力首次评级报告

壹评级发布潍柴动力首次评级报告壹评级发布潍柴动力首次评级报告

配资网站 765 06-16 17:53

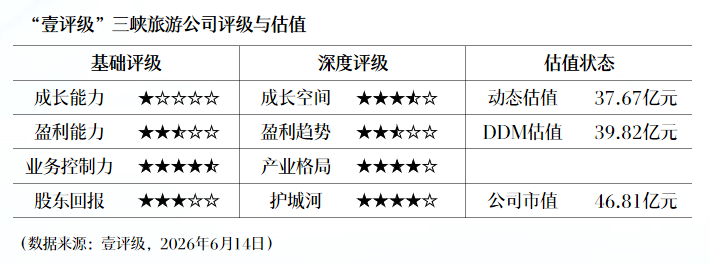

765 06-16 17:53  壹评级发布三峡旅游首次评级报告

壹评级发布三峡旅游首次评级报告壹评级发布三峡旅游首次评级报告

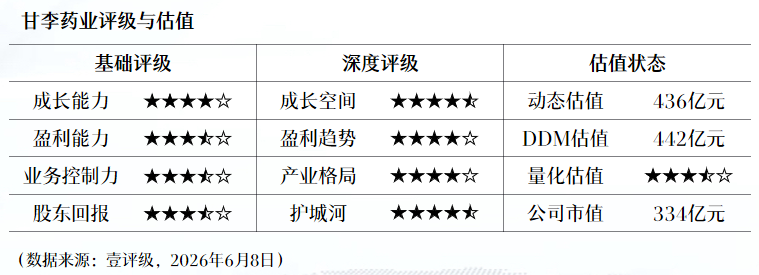

元股证券:ygzq.hk 331 06-15 17:33 壹评级:甘李药业复方周制剂逻辑跑通

壹评级:甘李药业复方周制剂逻辑跑通壹评级:甘李药业复方周制剂逻辑跑通

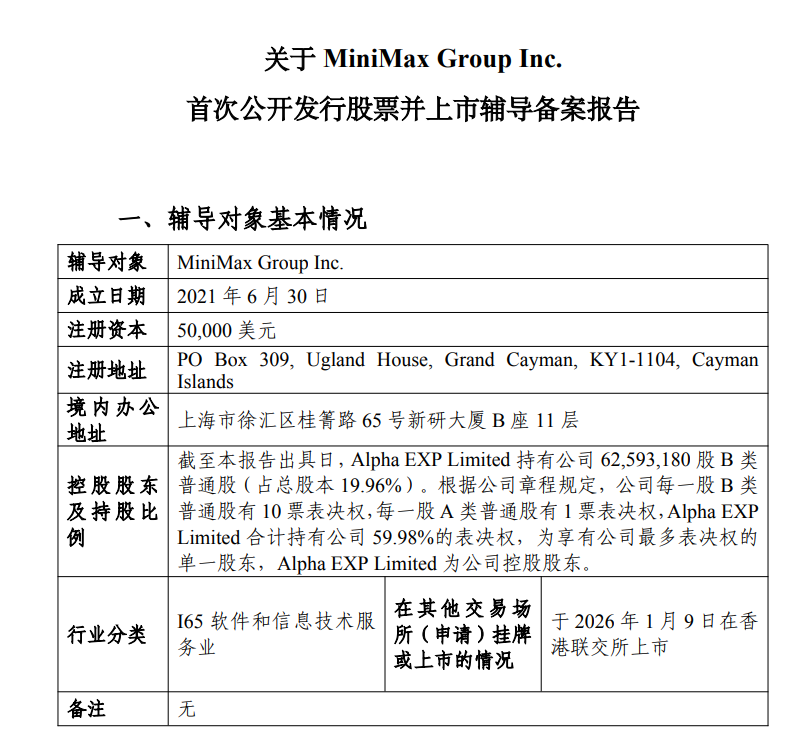

424 06-09 09:24 MiniMax启动A股IPO辅导备案证券配资工具

MiniMax启动A股IPO辅导备案证券配资工具MiniMax启动A股IPO辅导备案

1478 05-30 09:22 一财最热 点击关闭

国际主流股市中配资炒股指南的情绪周期识别基于回撤的控仓框架近期,在策略性资产市场的指数虚高而个股分化的阶段中,围绕“配资

2026-02-02过去一年半偏好热点题材轮动的交易者使用线上股票配资的杠杆使用近期,在海外证券交易市场的量能时强时弱的震荡结构中,围绕“线

2026-02-12风控视角下的场内股票配资资金来源结构新特征与变化近期,在大中华股票市场的指数维持横盘但个股剧烈分化的阶段中,围绕“场内股

2026-02-27挖贝网3月19日,百利科技(维权)[603959]近日完成变更董事会秘书事宜,董事会秘书李良友因个人工作安排原因申请辞去

2026-04-05热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 捷利交易宝(08017)发布公告,于2026年4月1日

2026-04-03