现在是2026年5月中旬。你是国泰基金投研体系的核心决策者。过去两周,A股单日超4000只个股下跌,热门赛道概念退潮,科技板块交易拥挤后剧烈波动,海外黑天鹅频发,持有人恐慌情绪在迅速升温。你管理着超8600亿资产,旗下既有数百亿规模的宽基ETF,也有主动权益和固收+产品。

渠道在问要不要减仓,客户在问要不要赎回,基金经理在问能不能风格漂移去追热点。你怎么办?

元股证券:ygzq.hk元股证券你手里不是一张牌,而是一整套不能打坏的牌

先看哪些牌你不能打。

第一,你不能告诉基金经理“先冲短期排名把净值做上去”。董事长周向勇在5月18日的专访里说得非常明确:公司不鼓励为冲击短期排名采取极端操作,平台化投研体系的底线是平滑波动,避免极致风格伤害投资者长期收益,对于操作过于极致的基金经理,公司会及时进行风险提示并协助调整。

这意味着,即便市场恐慌,你也不能允许团队通过押注单一赛道来“赌”反弹。

第二,你不能只是发一封“致投资者信”就指望赎回潮停止。口头安抚在没有实际工具支撑时,代价是信任透支。

第三,你不能基于“事后诸葛亮”的信息做决策。在当时已知的信息框架里,经济基本面、政策面和估值支撑没有根本改变,程洲、梁杏等投研核心判断这是“行情中途的情绪释放”,中长期向好逻辑并未改变。所以,全面降仓避险的代价可能是踏空,还可能导致组合在反弹时被动。

你能做的,不是替客户做判断,而是把工具摆在他面前

你面前其实有三条路,但每条路都有代价。

选项A:让权益团队普遍降仓。 逻辑上能躲波动,但代价是违背了你刚在5月大类资产配置方案里定下的“权益权重提升至52.5%”的战术判断,也会让平台化投研的纪律性坍塌,更要承担反弹时仓位不足的后果。

选项B:让所有人躲进固收和现金。 这看起来安全,但代价是无法回应投资者对结构性机会的诉求,且固收端本身也需防范股债共振的隐蔽风险。

选项C:在保持战略定力的同时,用全品类ETF矩阵给投资者提供“自己对冲波动”的工具,并从机制上约束回撤。 这不能保证每只产品都上涨,但它把“选择权”和“纪律”同时交给了市场和团队,代价是你必须承受短期净值的波动和规模的起伏。

每一个动作都有代价,但总比什么都不做要强

所以你在5月做了这套组合动作,不是因为它是完美答案,而是因为它是约束下的代价最小解。

在机制端,你启用了“战略性配置—战术调整—重大事件人工干预”三层体系,并在5月把权益配置权重提高到52.5%;同时,风控系统开始对操作极致的基金经理进行风格纠偏,考核锚定长期收益而非短期排名。

在产品端,你让宽基成为资金“蓄水池”——中证A500ETF国泰在5月下旬连续净申购,规模站稳245亿元以上;同时打开科技赛道的逆周期布局窗口,集成电路ETF连续3日净流入超1亿元,创新药ETF份额单周增长近1.8%并持续吸金,通信ETF、证券ETF当月分别吸金53.98亿元、24.92亿元。

你清楚这有代价:短期净值仍会随板块波动,但你给了看好主线的资金一个不高溢价的工具。

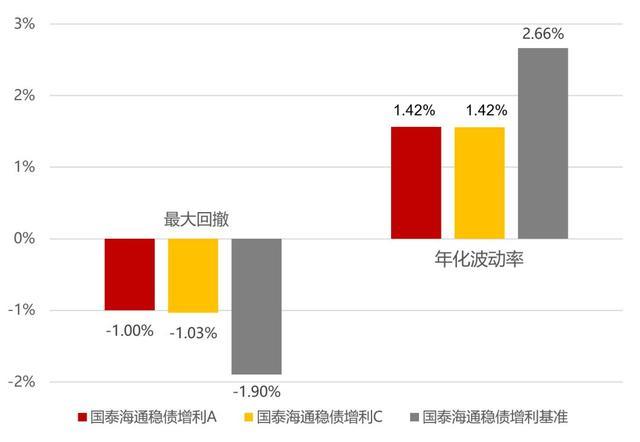

在防御端,你用固收+守住底线——国泰海通稳债增利成立以来最大回撤不足1.03%;5年期国债ETF在5月累计净流入3.56亿元,成为组合的压舱石。

甚至,你还不得不主动限制部分产品的流动性:5月25日起,红利ETF联接暂停单日1000万元以上大额申购,防止短期热钱摊薄存量持有人收益;5月26日,两只产品同步发布现金分红公告,用真金白银稳定预期。

在陪伴端,你通过夏季策略会明确给出“宽基底仓+科技进攻+资源/国债防御”的哑铃配置指南,并联合启动“打卡定投”活动。因为你明白,如果客户不知道该用什么工具,他们只会用“赎回”来投票。

回头再看,2026年5月的国泰基金,没有做出任何一个“惊艳”的预测,也没有押注某一个赛道翻身。它只是在那个时点,用平台化纪律约束了内部的恐慌,用全品类工具承接了外部的恐慌,用清晰的配置语言替代了空洞的情绪安抚。

其实有些东西是没有保质期的,之所以在外包装上标注,是因为国家有规定食物必须标明保质期。但下面这「5样东西」,过期了其实也能用,不要再轻易扔掉了!

聚会、应酬、节日、烦闷,酒似乎总能找到一个合理的理由出现。

如果你坐在那把椅子上,面对同样的约束、同样的市场、同样的持有人结构证券配资口碑,你的选择空间,大概也不会比这套动作更宽。

由于伊朗冲突扰乱了石油和天然气供应,导致印度经济承压,并加剧了人们对经济增长放缓的担忧,外国投资者3月份预计将从印度股市

2026-03-29元股证券:yy6699.vip 配资炒股 国际能源署同意释放4亿桶紧急石油,美国计划在大约120天内从战略石油储备中提取

2026-03-13多晶硅主力合约日内跌幅达6%,现报33300元/吨。 元股证券 举报 第一财经广告合作,请点击这里此内容为第一财经原创,

2026-04-05稳健型资金力量在围绕宽幅震荡周期的交易阶段中运用炒股杠杆的市近期,在中国资本市场的外部变量频繁扰动的市场窗口中,围绕“炒

2026-02-21专题:凝心聚力共奋进 十五五开局创未来——2026全国两会财经特别报道 2026年3月6日下午,十四届全国人大四次会议在

2026-03-28